Renda+ IPCA: O Tesouro Direto que Pode Ser o Seu Aposento dos Sonhos (Ou Pelo Menos o Pé-de-Meia)

Conheça as vantagens de investir no Tesouro Renda+ IPCA e descubra como garantir uma aposentadoria segura, com renda mensal por 20 anos, proteção contra a inflação e muito mais estabilidade do que os investimentos tradicionais de renda fixa como CDBs e LCIs.

Você já parou pra pensar como seria bom ter uma graninha pingando todo mês quando você parar de trabalhar? Pois é, meu amigo(a), esse é o sonho de muita gente. Aposentadoria tranquila, sem depender só do INSS (que a gente sabe, não dá muita confiança), poder viajar, cuidar da saúde sem sufoco, ajudar os netos, enfim… viver com dignidade e sem estresse financeiro.

E é aí que entra o tal do Tesouro Renda+ IPCA, um título público do Tesouro Direto que chegou chegando e vem conquistando cada vez mais brasileiros que estão de olho em garantir um futuro mais confortável. Mas afinal, por que tanto barulho em cima dele? O que ele tem de especial em comparação com os investimentos tradicionais de renda fixa, como o Tesouro Selic, CDBs ou LCIs/LCAs?

Vem comigo que eu te explico tudo, sem economês e sem enrolação.

O que é esse tal de Tesouro Renda+ IPCA?

Vamos começar do começo. O Tesouro Renda+ é um tipo de investimento do Tesouro Direto que funciona como uma aposentadoria complementar. A ideia é a seguinte: você escolhe uma data futura, lá na frente, normalmente quando você pensa em se aposentar, e começa a investir agora. Na data escolhida, você começa a receber uma renda mensal por 20 anos. Simples assim.

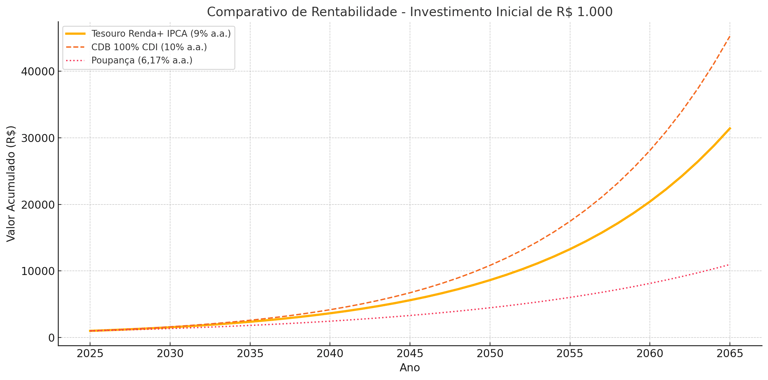

Mas o pulo do gato tá no “IPCA” do nome. Esse título garante que sua grana vai render acima da inflação. Ou seja, você não perde poder de compra ao longo dos anos. A rentabilidade é composta por uma taxa fixa + IPCA. E isso é sensacional, porque a gente sabe que o dinheiro hoje vale muito mais do que daqui a 10, 15, 20 anos.

Por que ele pode ser melhor do que outros investimentos de renda fixa?

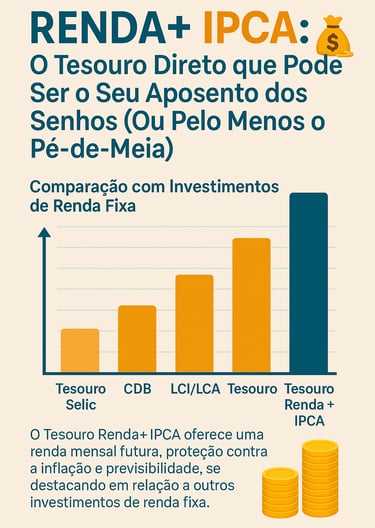

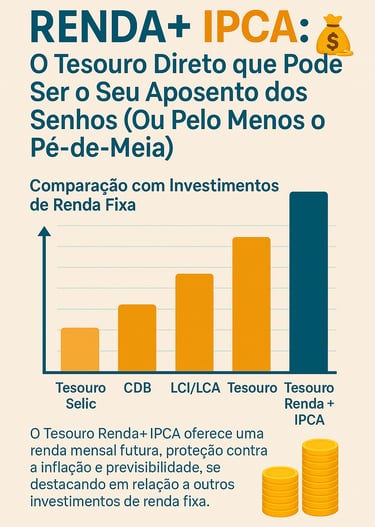

Agora vem a parte legal. Vamos comparar o Renda+ com outros investimentos populares de renda fixa:

1. Tesouro Selic

Esse é o queridinho da galera conservadora, e com razão. Ele é seguro, tem liquidez diária e acompanha a taxa Selic. Mas ele não garante uma renda futura programada. Você aplica, vê o dinheiro rendendo e pode tirar a qualquer momento. Ótimo pra reserva de emergência, mas não tão eficiente pra aposentadoria.

2. CDBs (Certificados de Depósito Bancário)

Tem banco pagando bem? Tem sim. Alguns CDBs rendem 110%, 120% do CDI. Parece ótimo, né? Mas o problema é que eles geralmente têm prazos definidos e, quando vencem, você precisa reinvestir. E reinvestir bem nem sempre é fácil. Além disso, poucos têm proteção real contra a inflação. Se a inflação dispara, seu rendimento real pode murchar.

3. LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio)

Essas têm uma vantagem: são isentas de imposto de renda. Muito bom, sem dúvida. Mas o rendimento costuma ser mais baixo, justamente por causa dessa isenção. E, de novo, não são pensadas pra formar uma renda futura. Elas vencem, você pega o dinheiro, reinveste… e assim vai.

4. Tesouro IPCA+ Tradicional

Esse já se aproxima mais do Renda+. Ele também tem rendimento atrelado à inflação e é ótimo pra proteger seu patrimônio no longo prazo. Mas a diferença é que ele te paga tudo de uma vez só no vencimento, sem gerar renda mensal. Aí você mesmo teria que fazer o malabarismo de transformar esse montante numa renda (com risco de gastar mais do que devia no começo, por exemplo).

E por que o Renda+ se destaca?

Agora que você já entendeu como os outros funcionam, dá pra ver que o Renda+ tem um diferencial importante: ele foi feito pra você viver de renda, não pra ficar pensando em reinvestir, calcular retirada, nem nada disso.

Você sabe exatamente:

Quanto vai receber por mês.

Em qual ano vai começar a receber.

Por quanto tempo vai durar essa grana.

É como um plano de aposentadoria, mas com total controle. Sem taxas de administração como nos planos privados, sem surpresas.

E mais: como o rendimento é IPCA + uma taxa fixa, você garante que o valor que vai receber no futuro vai ter poder de compra real. Se hoje você programa pra receber R$ 5.000 por mês em 2045, você vai receber algo equivalente a R$ 5.000 de hoje (corrigido pela inflação), com total previsibilidade.

Tá, mas e se eu precisar do dinheiro antes?

Boa pergunta. O Tesouro Renda+ não é indicado pra quem pode precisar do dinheiro antes do vencimento. Ele tem liquidez, ou seja, você até consegue vender antes, mas pode ter perdas se fizer isso em momentos ruins do mercado (por exemplo, quando os juros sobem muito).

Então, regra de ouro: Renda+ é pra aposentadoria. Não mexe antes. Pra reserva de emergência, continue usando o bom e velho Tesouro Selic ou aquele CDB com liquidez diária.

Mas e os riscos?

O risco é baixíssimo, porque você está emprestando dinheiro pro governo federal, que historicamente é o mais seguro dos emissores. E como o rendimento é atrelado à inflação, você não corre o risco de perder valor com o tempo (como acontece com a poupança, por exemplo).

O maior risco é o de não ter disciplina pra investir com frequência. A mágica do Renda+ está na constância. Se você investir todo mês (pode começar com R$ 30, sério mesmo!), o Tesouro até te mostra o valor da sua renda futura lá no site.

É tipo um “simulador da aposentadoria”: você vê ali na hora quanto vai receber se continuar investindo no mesmo ritmo até o vencimento. Isso ajuda muito na motivação.

E o imposto de renda?

Sim, o Renda+ tem imposto de renda. Mas segue a mesma tabela regressiva de todos os títulos de renda fixa: começa em 22,5% e vai caindo até 15% para investimentos acima de dois anos. Como você vai deixar o dinheiro lá por um tempão, é bem provável que pague a menor alíquota. E lembre-se: esse imposto só é cobrado sobre os juros, e só no momento do resgate (ou recebimento da renda).

Então vale mesmo a pena?

Olha… se o seu objetivo é garantir uma renda mensal segura, protegida da inflação, previsível e sem depender de previdência privada (ou INSS sozinho), vale muito a pena considerar o Renda+ como parte da sua estratégia.

Não precisa ser seu único investimento, claro. O ideal é montar uma carteira diversificada. Mas colocar uma parte do que você investe pensando no longo prazo no Tesouro Renda+ pode ser um passo bem inteligente — e tranquilo.

Em resumo: por que o Renda+ é tão interessante?

Protege contra a inflação (IPCA+).

Garante renda mensal por 20 anos.

Tem baixíssimo risco.

Pode começar com pouco.

Planejamento simples e direto.

Ideal pra aposentadoria (ou qualquer outro plano de longo prazo).

Então, se você ainda acha que só milionário consegue se aposentar com tranquilidade, pense de novo. Com planejamento, constância e escolhas inteligentes, qualquer pessoa pode construir um futuro financeiro mais seguro.

E o Tesouro Renda+ tá aí pra provar isso.